mokuji

目次

- 1. 」へ!車のサブスクvs購入:損益分岐点を走行距離別に出し切る

- 1-1. 1. 2026年、クルマは「所有」するリスクが「利用」するメリットを上回り始めました

- 1-2. 2. 結論:月間1,000km以下の「日常使い」ならサブスク、2,000km超の「長距離派」なら購入が最強の分岐点です

- 1-3. 3. 「毎年の自動車税や車検代がストレス……」その悩み、実は「定額」という盾で防げます

- 1-4. 4. この記事でわかる、サブスクvs購入の最終判定基準(一覧表)

- 1-5. 5. ロードマップ:2026年の最新事情が教える「損をしない」ための深掘り戦略

- 1-6. 6. 車のサブスクvs購入に関するよくある質問(Q&A)

- 1-7. 7. まとめ:2026年の情報を「武器」に、理想のモビリティライフを

」へ!車のサブスクvs購入:損益分岐点を走行距離別に出し切る

1. 2026年、クルマは「所有」するリスクが「利用」するメリットを上回り始めました

「車は現金で買ってこそ一人前」という価値観は、2026年の今、家計管理の観点からは非常に危険な考え方になりつつあります。なぜなら、2026年は「買うタイミング」と「維持するコスト」のバランスが過去最高レベルで崩れているからです。

2026年1月、国内損保大手各社は修理費の高騰を理由に、任意保険料を過去最大級に引き上げました。さらに、2026年4月からは「環境性能割」が廃止され、車の取得コストが下がる一方で、2028年には「重量税増税」が控えています。

車のサブスクとは、車両代金、税金、保険、メンテナンス費用などをすべてひとまとめにして、毎月決まった定額料金を支払うことで車を利用できるサービスのことです。

これまでの「購入」は、将来の売却価格(リセール)や突発的な修理費、そして変動し続ける保険料をすべてオーナーが背負う「リスクの所有」でもありました。本稿では、走行距離や居住地域、さらには2026年の最新税制をパズルのように組み合わせ、あなたが「1円でも多く手元に現金を残す」ための戦略を公開します。

2. 結論:月間1,000km以下の「日常使い」ならサブスク、2,000km超の「長距離派」なら購入が最強の分岐点です

結論から申し上げます。2026年において、支払総額とリスクのバランスを最適化するための勝ち筋は、「自分の年間走行距離」と「保険の等級」を天秤にかけ、分岐点を見極めることです。

具体的には、月間走行距離が1,000km以下で、20代などの任意保険料が高い層は、保険代もコミコミの「KINTO(キント)」などのサブスクが圧倒的に有利です。一方で、月間1,500km以上走り、かつカスタムを楽しみたい、あるいは10年以上の長期保有を前提とするなら、2026年4月の「環境性能割廃止」を待ってから現金一括、または低金利ローンで購入するのが正解となります。

また、SUVやスポーツカーといった「資産価値が高い車種」を検討しているなら、今の愛車を車一括査定で最高値で売り抜き、その浮いた資金をサブスクの月額費用に充てる、あるいはローンの頭金にすることで、2028年の増税リスクを最小化することが可能です。

3. 「毎年の自動車税や車検代がストレス……」その悩み、実は「定額」という盾で防げます

「5月になるとやってくる数万円の自動車税、そして2年に一度の車検。まとまった出費があるたびに家計が苦しくなる……」

「最近、部品代が上がったせいか、修理代が見積もりより高くなっていて不信感がある」

大切に車を維持しようとしているからこそ、予測できない出費に頭を悩ませるのは当然のことです。

たとえば、新社会人になって初めての車を探している方の場合。いつも付き合いのあるディーラーのセールスマンに「中古車をローンで買えば安いですよ」と勧められ、言われるがままに契約したとします。しかし、2026年1月からの「保険料値上げ」により、若年層の保険代は月々2万円を超えることも珍しくありません。さらに、もしエアコンが故障して15万円の修理代がかかったら……。その時、あなたの「自由な移動」は一瞬で「重い負債」に変わってしまいます。

私たちは、そんな「想定外の絶望」をゼロにしたいと考えています。専門家が重視する「総所有コスト(TCO)」の概念や、2026年の最新補助金を味方につけ、あなたが家計の主導権を握ったまま、最高のカーライフを過ごせるようサポートします。

総所有コスト(TCO)とは、車を買う時の代金だけでなく、使っている間のガソリン代、税金、保険、修理代、そして最後に売る時の値段までをすべて計算した、その車にかかる「一生分のお金」のことです。

4. この記事でわかる、サブスクvs購入の最終判定基準(一覧表)

| 見出し(概要) | 読者が得られるメリット(家計の最適化) |

| 走行距離別:3つの「損益分岐点」モデル | 500km、1,000km、2,000kmで、どちらが何万円得かわかります。 |

| 2026年保険料値上げが変えた「サブスクの価値」 | 保険料が高い人ほど、サブスクが「最強の節約術」になる理由。 |

| SUV・スポーツカーの「リセールバリュー」罠 | 資産価値が高い車はサブスクより購入の方が得になるケースを解明。 |

| 2026年4月「環境性能割廃止」の活用法 | 購入派が数万円〜十数万円の税金を合法的に踏み倒すタイミング。 |

| 雪国・4WD特有の「維持費インフレ」対策 | 地域による維持費の差を、サブスクの定額制でどう抑え込むか。 |

| MOTAで「最高値売却」してサブスク費用を作る | 今の車を元手に、実質負担0円で新車に乗り換えるための全手順。 |

5. ロードマップ:2026年の最新事情が教える「損をしない」ための深掘り戦略

1. 走行距離制限の壁:月間1,000kmが「所有」か「利用」かの境界線

多くのサブスクサービスには、「月間1,500kmまで」といった走行距離の制限が設けられています。2026年の市場データによれば、この制限こそが最も重要なチェックポイントです。

たとえば、毎日の通勤で往復50km、さらに週末は趣味のサーフィンやスノーボードで長距離を走る方の場合。

走行距離制限とは、契約期間中に走っても良い上限の距離のことで、これを超えて走ると返却時に「1kmあたり11円〜22円」といった追加料金を支払う必要があるルールのことです。

KINTOのシミュレーションによれば、年間18,000km(月間1,500km)を超えると、返却時に数十万円の精算金が発生するリスクがあります。もしあなたが「日本中を走り回りたい」と願うなら、距離制限のない自動運転ラボのような、最後に車がもらえるタイプの利用、あるいは従来通りの「購入」が圧倒的に低リスクとなります。

2. 2026年「任意保険料の激変」:若者と非ゴールド免許組はサブスク一択

2026年1月からの保険料改定は、特に「事故率が高い」と判定される属性のユーザーを直撃しています。

たとえば、免許を取ったばかりの新社会人や、過去に事故を起こして等級が低い方の場合。

任意保険とは、法律で決まっている自賠責保険だけでは足りない補償をカバーするために、自分の判断で入る保険のことですが、年齢や過去の事故歴によって料金が大きく変わるのが特徴です。

JAF eラーニング の分析によると、2026年は物価高による部品代上昇で保険金の支払い額が増え、それがダイレクトに保険料に転嫁されています。サブスク(特にKINTO)は「誰が乗っても定額」という独自の保険体系を持っており、個人で入れば年30万円かかる保険料も、月額料金の中に飲み込まれています。この「保険のバリア」は、2026年においてサブスクを選ぶ最大の経済的メリットとなります。

3. SUV・スポーツカー愛好家への助言:リセールバリューが高いなら「購入」で勝つ

車を「資産」として捉えるなら、特定の車種についてはサブスクが不利になることがあります。

たとえば、ランドクルーザーやアルファード、あるいは限定生産のスポーツカーを狙っている方。

リセールバリューとは、一度買った車を将来売却する際に、どのくらいの価値が残っているかを示す「再び売る時の価値」のことです。

リセールバリューランキング2026 によれば、これらの車種は3年後でも新車価格の70%〜90%以上の価値を維持しています。サブスクは基本的に「返却」が前提のため、この高騰した売却益(キャピタルゲイン)を享受することができません。資産価値が落ちない車を、2026年4月の「環境性能割廃止」後に低金利ローンで買い、数年後に車一括査定最高値を引き出して売る。これが「趣味を利益に変える」プロの出口戦略です。

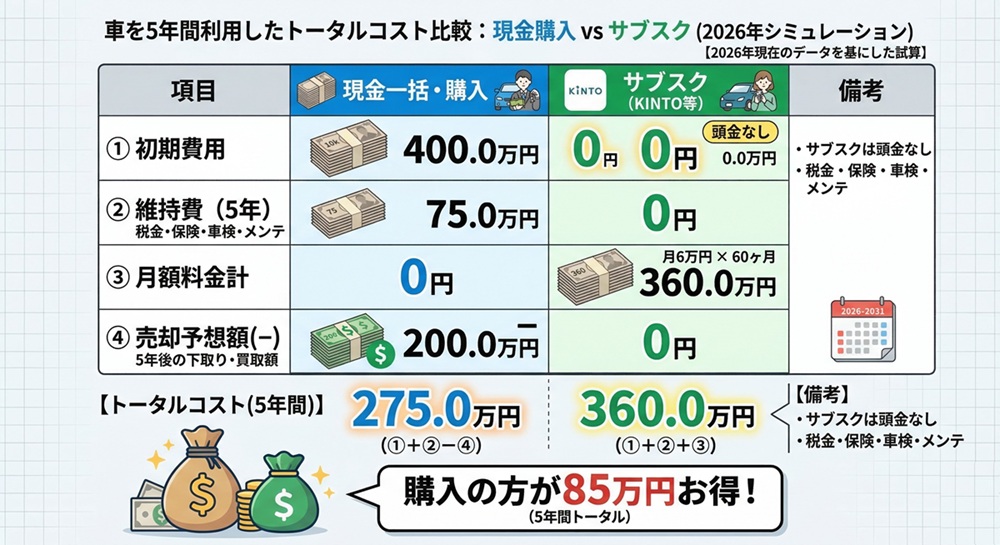

【図解:2026年版 5年間の総コスト比較(400万円クラスのSUV)】

※注:購入派は2026年1月の「保険料値上げ」と「メンテナンス代インフレ」を自力で負担する必要があります。一方でサブスクは、これらのコスト変動リスクをすべてサービス会社が引き受けてくれる「安心料」が価格に含まれています。

4. 2028年「重量税増税」への備え:重いEV・大型車が直面する未来

政府は2028年5月から、車両の「重さ」に注目した重量税の増税(特例加算)を計画しています。

重量税とは、車の重さに応じて課される税金のことで、現在は車検の際にまとめて支払う仕組みですが、2028年からは重い車ほど負担が増えるようにルールが変わる予定です。

4乗則とは、道路に与えるダメージが車両重量の4乗に比例するという法則のことで、2028年からの増税の科学的根拠となっている考え方のことです。

サブスクの場合、契約期間中の増税分を月額料金に反映させない「定額保証」を行っているプランが多いです。これから重いバッテリーを積んだ大型EV(電気自動車)に挑戦しようと考えているなら、将来の増税リスクを自分ではなく「サブスク会社」に背負わせるのが、2026年における賢い家計管理術となります。

5. 雪国・地方オーナーの逆転劇:4WDの「地域価格」をサブスクで無効化する

地方、特に雪国にお住まいの方にとって、4WD(四輪駆動)は死活問題ですが、その購入価格は都会より高く設定されがちです。

たとえば、北海道や東北の店舗で、在庫の少ない「4WDの軽自動車」を定価に近い価格で買わされそうになっている方。

4WDとは、エンジンの力を4つのタイヤすべてに伝えて走行する仕組みのことで、滑りやすい雪道や泥道でも力強く進める車両の種類のことです。

全国一律料金のサブスク を活用すれば、地域による情報の格差や価格の吊り上げを完全に回避できます。東京の価格と同じ定額料金で、雪国でも最新の4WD新車に乗ることができる。これは「地域格差」を最新のITサービスでハック(攻略)する、地方在住者だけの特権です。

6. MOTA車買取を「サブスクへの踏み台」にする最強の資金調達

サブスクを始めるにしても、手元にキャッシュ(現金)があるに越したことはありません。

たとえば、今の車をディーラーに下取りに出して、その代金をサブスクの月額費用に充てようと考えている方。

車一括査定によれば、一括査定を活用したユーザーは、下取りよりも平均30万円も高い査定額を手にすることができる場合があります。

リセールバリューとは、買った車を将来売却する際に、どのくらいの価値が残っているかを示す「再び売る時の価値」のことです。

この「30万円の差」は、月額5万円のサブスクであれば「半年分」の利用料に相当します。今の愛車の価値をデジタルで極限まで高めて現金化し、それを運用しながらサブスクの定額生活へ移行する。これが2026年における、最もスマートな「クルマの世代交代」の手順です。

6. 車のサブスクvs購入に関するよくある質問(Q&A)

Q. サブスクを途中で解約したくなったら、高額な違約金を払わなきゃいけないの?

原則として、契約期間中の解約には「中途解約金」が発生しますが、2026年現在は「解約金なし」のプランも普及しています。

解約金フリープランとは、最初にある程度の申込金を支払うことで、期間の途中で車を返却しても高額な違約金を払わなくて済む、柔軟な契約プランのことです。

(https://jidounten-lab.com/u_45661) は、数年後に海外赴任や結婚などでライフスタイルが変わる可能性がある方に最適です。目先の月額料金だけでなく、こうした「出口の自由度」をチェックするのが専門家のアドバイスです。

Q. サブスクの車で「雪道でスタック」した時、保険は使えますか?

はい、多くのサブスクに付帯する保険にはロードサービスが含まれていますが、JAFとの併用を強くお勧めします。

スタックとは、雪やぬかるみにタイヤがはまってしまい、空回りして自力で動けなくなる状態のことです。

JAFと任意保険の徹底比較 でも解説している通り、保険のロードサービスは「故障」には強いですが、雪道での「救出」には追加費用がかかる場合があります。サブスクで浮いた維持費の一部を、JAFの年会費4,000円に充てることで、真の意味で「どんな状況でも定額で安心」な体制が完成します。

Q. 2026年4月からガソリン代が下がるって本当ですか?サブスク料金に影響は?

はい、ガソリンの暫定税率が廃止されることで、リッターあたり約25円、理論上は132円程度まで下がると予測されています[ 野村ホールディングス ]。

暫定税率とは、道路を直すお金が足りなかった時代に「当分の間」としてガソリン1リットルあたり約25円上乗せされた税金のことですが、これが2026年中に廃止(あるいは停止)される方向で議論されています。

ガソリン代が下がると「走れば走るほどお得」になるため、走行距離制限のあるサブスクよりも、距離を気にせず走れる「購入」の経済的魅力が相対的に向上します。長距離ドライブが趣味の方は、この「2026年のガソリン価格革命」を機に、購入への回帰を検討する価値があります。

7. まとめ:2026年の情報を「武器」に、理想のモビリティライフを

2026年のクルマ選びは、もはや「物の売買」ではなく、最新の税制、補助金、保険料、そして自分の走行データをパズルのように組み合わせる「知的な資産運用」です。

ディーラーの言いなりになって「思考停止」するのではなく、自分が年間何キロ走り、保険料をいくら払っているのか、そして2028年の増税リスクに耐えられるのかを冷静に見極めてください。その「情報の差」こそが、10年後のあなたの通帳に100万円以上の差となって現れます。

まずは、あなたの今の愛車が、このインフラ激変期においていくらの価値(乗り換え資金)を持っているのかを正確に把握することから始めてください。

営業電話の嵐に怯える必要がない(https://autoc-one.jp/ullo/) で最短3時間の「資産鑑定」を体験してみること。その小さな一歩が、後悔しない「所有」か、快適な「利用」かを選択するための、最高のスタートラインとなるはずです。

🚙 関連ページ(当サイトの人気記事)

- 【2026年最新】車買取・査定の完全ガイド:最高値で売るための全手法

- 実質100万円引きも!2026年EV・PHEV購入シミュレーションと補助金受給マニュアル

- 【2028年重量税増税】EV所有者が知っておくべき「走行距離課税」の議論

- JAFと任意保険ロードサービスの徹底比較:会費を払ってでもJAFに入るべき人の条件

📚 引用元・参照記事リスト

関連する記事