【2026年最新】マイカーローン低金利徹底比較:銀行vsディーラーの金利差をシミュレーション

1. 2026年、クルマの「買い方」一つで、あなたの貯金額は数十万円変わります

「月々いくらなら払えるか」だけでローンを決めてしまっていませんか?

もしあなたがそうなら、それは非常に危険なサインかもしれません。2026年現在、日本のマイカーローン市場は、これまでの「超低金利時代」が終わりを告げ、選ぶ金融機関によって最終的な支払総額に「大事故級」の差が生まれる時代に突入しました。

2026年1月から施行された「EV補助金130万円」への大幅拡充や、同年4月に控える「環境性能割の廃止」。これら国の施策によって車両購入のハードルが下がる一方で、ローンの選び方を間違えると、せっかくの減税や補助金メリットがすべて「利息」として消えてしまうからです。

マイカーローンとは、車を購入するための資金を銀行や信販会社から借り、数年かけて分割で返済していく仕組みのことです。

本稿では、一般社団法人 日本自動車会議所 が示す最新の市場金利動向や、2026年3月から本格運用される「マイナ免許証」を活用した爆速審査の実態を基に、プロの視点から「1円でも安く」クルマを手に入れるための全手法を公開します。

2. 結論:2026年は「銀行ローン」を主軸にしつつ、マイナ連携で審査時間を短縮するのが最強の節約術です

結論から申し上げます。2026年において、支払総額を最小化するための最強の勝ち筋は、「実質年率1.0%〜3.0%台」の銀行系マイカーローンを第一候補とし、マイナポータル連携による自動入力で審査の確実性を高めることです。

実質年率とは、ローンの利息だけでなく、保証料や手数料などもすべて含めた、実際に支払う本当の金利負担率のことです。

一社だけの見積もりを信じて、勧められるがままに決める時代は終わりました。最新のデータ[ イー・ローン ]によれば、ディーラーローンの金利(平均3.5%〜9.0%)と銀行ローンの金利には、同じ300万円の借入でも5年間で約12万円〜25万円もの差が生まれます。

特にSUVやスポーツカーといった「資産価値の高い車種」を検討している方は、高騰する保険料クラス[ 一般社団法人 日本自動車会議所 ]も考慮したトータルコストで判断する必要があります。今の愛車を車一括査定で最高値で売り抜き、浮いた数十万円を頭金に回し、残りを低金利な銀行ローンで組む。これが2028年の増税リスクをも味方につける、2026年の「家計防衛」の正解です。

3. 「金利の計算は難しそう……」その苦手意識が、業者のマージンを肥大化させている現実

「新車の商談中、営業マンに『今ならキャンペーン金利でお得ですよ!』と言われ、なんとなくそのままサインしてしまった……」

「銀行は手続きが面倒そうだから、お店で全部やってくれるローンが一番楽だ」

そんなふうに自分を納得させてはいませんか?

あなたが毎日懸命に働いて得た給与。その一部が、実は「手続きの代行料」という名目で、業者の利益として消えてしまっているとしたら、あまりにも勿体ないことです。

たとえば、初めてのマイカー選びをしている新社会人の方の場合。いつも付き合いのある親戚の車屋さんに勧められるがまま、金利9.8%のローンを組んでしまったとします。一見、月々の支払いは安く見えますが、実はその利息だけで「欲しかった最新のカーナビ」や「最高級のボディーコーティング」が買えるほどのお金が失われているかもしれません。

私たちは、そんな「無知による損失」をゼロにしたいと考えています。専門家が重視する「総支払額」の概念や、2026年の行政DX(デジタルトランスフォーメーション)を味方につけ、あなたが心から納得して最初の一歩を踏み出せるようサポートします。

デジタルトランスフォーメーション(DX)とは、デジタル技術を使って、これまでの手続きや生活をより便利で効率的なものに変えていく取り組みのことです。

4. この記事でわかること(一覧表)

| 章の見出し | 読者が得られるメリット |

| 2026年版:金利1%の差がもたらす衝撃 | 12万円以上お得になる!具体的な金額差がシミュレーションでわかります。 |

| 「銀行」vs「ディーラー」メリット比較 | 審査スピード、所有権、金利の3つの視点で、あなたに合う方がわかります。 |

| 残価設定型ローン(残クレ)の罠と出口戦略 | 3年後に「車は返したのに借金が残る」事態を避ける方法がわかります。 |

| マイナ免許証連携で審査が「最短即日」へ | 2026年3月開始の新制度で、面倒な書類準備を不要にする手順。 |

| SUV・スポーツカー層の「高リセール」活用術 | リセール価値をローンの頭金に変えて、月々の支払いを5,000円以下にする技。 |

| 2028年増税リスクを織り込んだローン設計 | 重量税が増えても、家計が破綻しないための「余白」の作り方。 |

5. 自動車ローンの深層:2026年の激変を生き抜く「知的な資金調達」の全貌

1. 2026年の新常識:金利1%の差が、家族旅行1回分の「益」に変わる理由

「金利なんて数パーセントの差でしょう?」と軽く考えるのは、2026年の市場では致命的です。

たとえば、300万円のヴォクシーを5年ローンで購入する場合を考えてみてください。

イー・ローン のシミュレーションデータによれば、金利が3%違うだけで、総支払額には約12万円の差が出ます。

金利とは、お金を借りた時に、その「レンタル料」として元々の金額に上乗せして支払うお金の割合のことです。

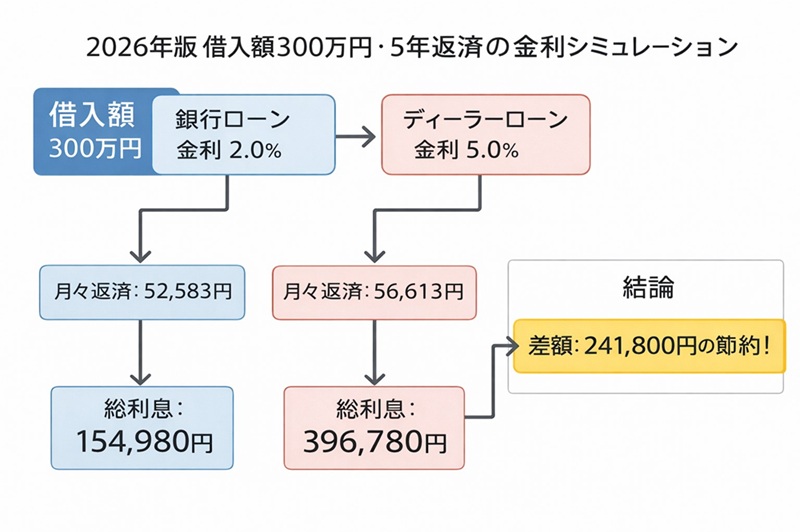

【図解:2026年版 借入額300万円・5年返済の金利シミュレーション】

この図のように、金利の「わずかな差」は5年間で24万円以上、つまり最新のiPhone数台分、あるいは家族全員での豪華な国内旅行1回分の差となって現れます。2026年は 損保ジャパン などの保険料も値上がりしているため、この「金利差」を死守することが、豊かなカーライフの必須条件です。

2. 銀行vsディーラー:審査スピードと「所有権」に隠された真実

多くの人がディーラーローンを選ぶ最大の理由は「その場で審査が終わる楽さ」です。しかし、そこには大きな代償が隠されています。

たとえば、ローンを返済している最中に、どうしても車を売って引っ越しの費用を作りたい……という事態になった方の場合。

my-best の専門家コメントにある通り、ディーラーローンは完済するまで「所有権」がディーラー側にあります。

所有権留保とは、ローンの支払いがすべて終わるまで、車の名義を自分ではなく、車屋さんやローン会社のものにしておく仕組みのことです。

これに対し、りそな銀行 などの銀行マイカーローンは、最初からあなたの名義で登録されることが一般的です。2026年は、円安による海外需要増の影響で、中古車相場が乱高下しています。自分の名義であれば、相場が高騰した瞬間に一括車査定で売り抜く「自由」がありますが、所有権留保があるとそのチャンスを逃してしまうのです。

3. 「残価設定型ローン」は本当にお得?2026年の出口戦略を問う

「月々3,000円から乗れる!」といった広告に惹かれて、残価設定型ローン(残クレ)を検討している方は、3年後、5年後の「自分の姿」を想像してみてください。

たとえば、走行距離が予想以上に伸びてしまい、返却時に「追加の精算金」を10万円以上請求されている方のケース。

長野ろうきん の解説によれば、残クレは月々の支払額は抑えられますが、据え置いた「残価(将来の売却予想額)」に対しても金利がかかるため、最終的な支払利息は通常のローンより高くなる傾向があります。

残価とは、数年後にその車を売るときに、いくらの価値が残っているかを予想した金額のことです。

2026年は、環境性能割の廃止により、新車価格が実質的に下がっています。この「安くなった新車」を、わざわざ高金利な残クレで買うよりも、低金利な銀行ローンで自分の資産として所有する方が、10年スパンでのキャッシュフローは確実に改善します。

4. 2026年3月開始「マイナ免許証連携」が変えた、ローンのタイパ革命

「銀行は書類が多くて面倒、平日に窓口に行けない」という悩み。それは、2026年3月に過去の話になりました。

たとえば、スマホ1台で寝転びながら、最新のマイカーローン審査を済ませたいと考えている方。

政府広報オンライン にある通り、2026年3月24日から本格運用される「マイナ免許証」により、本人確認と住所確認がデジタルで完結します。

マイナ免許証とは、マイナンバーカードと運転免許証を一つにまとめたカードのことで、スマホで情報を読み取るだけで本人確認ができる新しい免許証の持ち方のことです。

デジタル庁 のロードマップによれば、マイナポータルとの連携により、これまでの事務コストが3分の1に減少します。これにより、ディーラー店頭で待たされる時間よりも早く「銀行の低金利」を確定させることが可能になったのです。

5. SUV・スポーツカー・4WD車限定:資産価値を「頭金」に変換する錬金術

趣味性の強い車こそ、ローンの組み方で「趣味に使えるお金」を増やすことができます。

たとえば、ランドクルーザーやアルファード、あるいは純ガソリンのスポーツカーを所有している方。これらの車種は3年後でも驚異的なリセールバリュー(再販価値)を維持しています。

リセールバリューとは、買った車を将来売却する際に、どのくらいの価値が残っているかを示す「再び売る時の価値」のことです。

2028年の「重量税の特例加算」[ AI政府ポータル ]が始まると、維持費を気にした買い控えが起き、重い大型車の相場が下がる可能性があります。今のうちに車一括査定 で下取りより平均30万円高い「真実の価値」を現金化し、それを次の車の頭金にする。そして残りの小額を「固定金利」の銀行ローンで組む。この「逃げ切り戦略」こそが、趣味を最大限に楽しみながら資産を守る、専門家が推奨する究極のプランです。

6. クルマのローンに関するよくある質問(Q&A)

Q. 「審査が通りやすいローン」はありますか? 年収が低くても大丈夫ですか?

結論から言えば、銀行よりも「ディーラーローン」や「自社ローン」の方が、審査のハードルは低い傾向にあります。

信用情報とは、これまでのローンやクレジットカードの支払い履歴を記録したデータのことで、金融機関が「この人はお金を貸してもちゃんと返してくれるか」を判断する材料のことです。

銀行審査に落ちた場合でも、地域密着型の信販会社や、AIスコアリングを重視する新興の金融機関なら通過する可能性があります。ただし、その分金利が高くなることが多いため、まずは車一括査定で自分の車の価値を最大化し、借入額そのものを減らす努力を優先すべきです。

Q. すでに高い金利でローンを組んでしまったのですが、やり直しはできますか?

はい、「借り換え」という手法で、毎月の支払額を下げることが可能です。

借り換えとは、今借りているローンよりも低い金利の新しいローンを別の銀行で組み、そのお金で今の高いローンを一気に返してしまうことで、結果的に利息を減らすテクニックのことです。

多くの銀行が2026年の金利上昇局面でも「借り換えキャンペーン」を積極的に展開しています。今のローン残高が100万円以上あり、金利差が1%以上あれば、手数料を差し引いても数万円〜十数万円の得になるケースがほとんどです。

Q. 2028年の増税は、今組むローンの返済計画にどう影響しますか?

2028年5月から始まる「重量税の増税」は、あなたの「返済余力」を奪う可能性があります。

重量税・特例加算とは、2028年5月から導入される予定の新しいルールで、車両の「重さ」によって道路への負荷を計算し、特におもいEV車などに高い税率を課す仕組みのことです。

政府の新たな課税方針 によれば、車検ごとに支払う税金が数万円増える可能性があります。そのため、2026年にローンを組む際は、月々の返済額に「月額2,000円程度のゆとり(増税分)」を持たせておくのが、専門家が教える「将来に備えた安全な資金計画」です。

7. まとめ:2026年の情報を「現金」に変えるために

2026年のマイカーローン選びは、単なる「支払方法の選択」ではなく、最新の税制やデジタル技術を駆使した「知的な資産運用」そのものです。

ディーラーの言いなりになって、30万円以上の大金を利息として業者にプレゼントし続ける生活から卒業しましょう。大切に乗ってきた一台を最高値で手放し、新しい相棒を最安の金利で迎える。この「情報の差」こそが、不透明な未来を生き抜くドライバーに与えられた最大の武器です。

まずは、あなたの今の愛車が、ローン返済や頭金としていくらの価値を持っているのか、最短3時間の「資産鑑定」から始めてみてください。

営業電話の嵐に怯える必要がない (https://autoc-one.jp/ullo/) で本当の価値を知ること。それが、後悔しないローン設計、そして最高のカーライフを実現するための、最良のスタートラインとなります。

関連ページ(当サイトの人気記事)

- 【2026年最新】車買取・査定の完全ガイド:最高値で売るための全手法

- 実質100万円引きも!2026年EV・PHEV購入シミュレーションと補助金受給マニュアル

- 2028年重量税増税:電気自動車所有者が知るべき「走行距離課税」議論の現在地

- 登録済未使用車(新古車)を狙え!新車同然で20万円以上安く手に入れる賢い購入術

引用元・参照記事リスト

関連する記事