中古車購入時に同時加入すべき任意保険プラン:車両保険の「協定保険価額」の算出ルール

1. 念願の中古車を手に入れた喜びを、一瞬の事故で「借金」に変えないために

中古車との出会いは、まさに一期一会です。ようやく見つけた理想の一台を手に入れ、明日からのドライブに胸を躍らせている時、多くの人が後回しにしてしまうのが「任意保険」の検討です。

しかし、2026年現在の日本の交通環境において、無保険(あるいは不十分な保険)で公道を走ることは、あまりにも大きなギャンブルです。特に近年は、自動ブレーキなどの先進技術の普及により、小さな衝突でも修理代が数十万円、ときには百万円を超えるケースが激増しています。

「中古車だから、車両保険まではいらないかな……」と、ディーラーの担当者に言われるがまま最低限のプランで契約してしまう。そんな判断が、万が一の事故の際、あなたの貯金を一瞬で奪い、さらには「車はないのにローンだけが残る」という最悪の事態を招くかもしれません。本稿では、プロの視点から、中古車オーナーが絶対に知っておくべき「守りの技術」を詳しく解説します。

任意保険とは、法律で加入が義務付けられている自賠責保険だけでは足りない賠償金や、自分自身のケガ、自分の車の修理代をカバーするために、自分の意志で入る保険のことです。

2. 結論:中古車こそ「車両価額協定保険特約」で将来の価値を固定し、最新のASV割引を活用すべきです

結論から申し上げます。中古車を購入する際、最も損をしない保険の選び方は、契約時の市場価格で補償額を固定する「車両価額協定保険特約」を必ず付帯し、2026年1月から値上げが続く保険料を「ASV割引」や「WEB完結型保険」で賢く抑えることです。

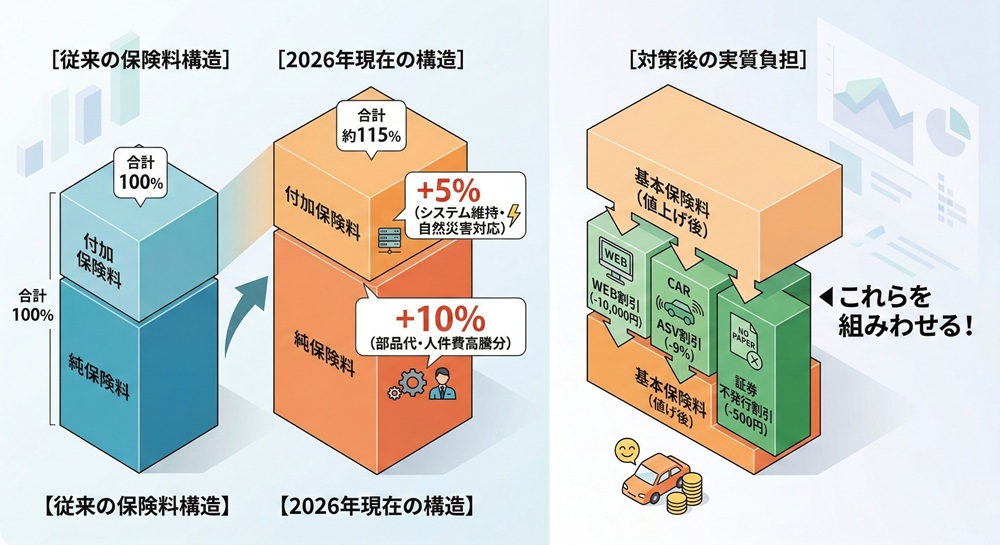

2026年の市場データによれば、大手損保各社は修理費の高騰を理由に保険料を6~7.5%引き上げています。一方で、最新の安全装置(ASV)を備えた中古車であれば、最大9%程度の割引が受けられる可能性があります。

「古い車だから保険金は雀の涙しか出ない」という思い込みは捨ててください。後述する「レッドブック」の仕組みを正しく理解し、適切な「協定保険価額」を設定することこそが、中古車カーライフを成功させる唯一の正解です。

3. 「せっかく買った車なのに……」全損時の冷たい現実を知った時のショックを防ぎたい

事故は、どんなに気をつけていても起こり得るものです。そして、最もオーナーを苦しめるのは、体の痛みよりも「保険会社から提示された賠償額が、実際の購入価格よりずっと低かった」という経済的・精神的なショックです。

たとえば、マイカーの買い替え時期に、いつも付き合いのあるディーラーのセールスマンに、いきなり下取りの相談をして、そのまま新しい中古車への保険の切り替えまで任せてしまっている方の場合を考えてみてください。その方は、営業マンから「この年式だと車両保険はもったいないですよ」とアドバイスされ、言われるがままに車両保険を外してしまうかもしれません。

しかし、その数ヶ月後に自損事故を起こし、修理代が50万円かかると言われた時、保険からは1円も出ません。中古車であっても、あなたにとっては大切な資産であり、生活の足です。私たちは、そんな「無知による損失」からあなたを守り、納得感のあるカーライフを過ごしていただくために、情報の裏側をすべてお伝えします。

車両保険とは、事故や災害、盗難などで自分の車が傷ついたり壊れたりしたときに、その修理代や買い替え費用を補償してくれる保険のことです。

4. この記事でわかる中古車保険の防衛術(一覧表)

| 章の見出し | 読者のメリット(得られる情報) |

| 車両保険の「協定保険価額」算出ルール | あなたの車に「いくらの価値」が認められるのか、その計算根拠がわかります。 |

| 2026年版:保険料値上げの背景と対策 | 物価高による値上げを、最新の割引制度で相殺する具体的な方法。 |

| レッドブック(自動車価格月報)の正体 | プロが使う「価格表」の仕組みを知り、保険会社と対等に交渉できます。 |

| SUV・スポーツカーの特化型プラン | こだわりのパーツやリセール価値を保険で守るための特殊な契約法。 |

| 2028年増税を見据えた長期的な保険設計 | 制度改正後も維持費を抑え続けるための、5年先を見越した保険の選び方。 |

| 「全損」の定義と、修理費が上回った時の技 | 車両超過修理費用特約を使い、愛車を無理やり直すための裏技。 |

5. 中古車保険の深層:プロが教える「協定保険価額」と「2026年最新戦略」

1. 中古車車両保険の心臓部:「協定保険価額」の正しい算出方法

中古車の車両保険金額は、あなたが自由に決められるわけではありません。保険会社は、ある「公的な基準」に基づいて、その車の価値を判定します。

たとえば、中古車販売店で150万円で購入した人気車種のヴォクシーを保険に入れようとしている方。もし保険会社が「この年式なら価値は100万円です」と判断した場合、あなたは50万円分の補償が受けられないことになります。

協定保険価額とは、保険を契約する時に、あらかじめ「この車の価値は〇〇万円ですね」と保険会社とあなたの間で約束して決めておく金額のことです。

この金額の根拠となるのが、通称「レッドブック」と呼ばれる資料です。

レッドブックとは、有限会社オートガイドが発行している「オートガイド自動車価格月報」のことで、日本国内のあらゆる中古車の平均的な取引価格が記載された、プロ用のバイブルのことです。

保険会社はこのレッドブックの「小売価格」をベースに、車両保険の金額を設定します。ただし、中古車市場の価格高騰が続く2026年現在では、レッドブックの更新が市場の動きに追いつかないこともあります。そのため、購入時の売買契約書を提示し、「これだけの価値がある個体だ」と正しく主張することが、適切な補償を受けるための第一歩となります。

2. 2026年1月からの「保険料最大8.5%値上げ」を乗り越える割引活用術

2026年、自動車保険業界には過去最大級の激震が走っています。損保大手各社が、2年連続、あるいは3年連続となる保険料の引き上げを実施しているためです[ JAF eラーニング ]。

たとえば、無事故で等級が上がったはずなのに、更新の通知を見たら「去年より保険料が高くなっている」と驚いている方。その原因は、あなたの運転のせいではなく、物価高による部品代や修理工賃の急騰にあります。

ASV割引とは、衝突被害軽減ブレーキ(自動ブレーキ)を搭載した「先進安全自動車」に対して、保険料を割り引く制度のことです。

ASV(Advanced Safety Vehicle)とは、先進技術を用いて運転者の認知・判断・操作をサポートし、事故を未然に防ぐ「先進安全自動車」のことです。

2026年7月からは継続生産車へのEDR(事故情報記録装置)搭載も義務化されるなど、車両のデジタル化が進んでいます 。中古車であっても、2022年以降の年式であれば、このASV割引が適用される期間内(型式発売から約3年間)である可能性が高いです。さらに、2026年3月から運用が本格化する「マイナ免許証」を連携させることで、住所変更手続きが簡素化されるだけでなく、独自のオンライン更新割引を導入する保険会社も現れ始めています[ 政府広報オンライン ]。

【図解:2026年 保険料構成の激変イメージ】

3. SUV・スポーツカー・4WD車が陥る「保険価額のギャップ」と対策

趣味性の高い車や、特定の地域で需要が突出している車の場合、一般的な保険の算出ルールでは対応できない「不利益」が生じることがあります。

たとえば、雪国で生活するために、地方のプレミア価格がついた「サビなしの4WD軽自動車」を100万円で購入した方。もし保険会社が「全国平均の相場は60万円です」と言ってきたら、事故の際に40万円の自己負担が発生してしまいます。

市場販売価格相当額とは、事故で壊れた車と同じ車種・年式・状態の車を、今の中古車販売店で買い直すために必要となる費用のことです。

三井住友海上などの約款にもある通り、本来車両保険はこの「再調達価額」を基準にすべきです。特にランドクルーザーやアルファードといった「資産型」の車種は、海外輸出需要によって国内のレッドブック価格を大きく上回る相場で取引されています[ 日本中古車輸出業協同組合 ]。

このような車種を保険に入れる際は、以下の2点を徹底してください。

- 「車両新価保険特約」の検討:中古車でも、登録から一定期間内であれば、新車価格で補償してくれる特約です[ ソニー損保 ]。

- 社外パーツの申告:スポーツカーなどで高価なマフラーやホイールを装着している場合、あらかじめ申告して保険価額に上乗せしておかないと、事故時に「純正品相当の価格」しか支払われません[ カーセブン ]。

4. 2028年「EV重量税増税」が任意保険の料率に与える影響

車を維持するコストは、2028年に向けてさらに上昇することが確定しています。これは保険料にも無関係ではありません。

たとえば、2026年に補助金130万円を利用して電気自動車(EV)を購入しようと考えている方。購入時の負担は減りますが、将来の「事故時の修理費リスク」を保険会社はどう見ているのでしょうか。

4乗則とは、道路に与えるダメージが、車両重量の4乗に比例するという法則のことで、2028年5月からの「EV重量税(特例加算)」の論理的根拠となっている考え方のことです。

政府の新たな課税方針によると、重い車ほど道路を傷めるという理由で増税されます。同様に、重量のあるEVが事故を起こすと、相手方の車両や公共物(ガードレール等)への損害も大きくなる傾向があります。

さらに、EVの駆動用バッテリーが損傷した場合、2026年1月からの新ルールでは、バッテリー交換費用が車両保険の補償対象であることをより明確化する動きがあります[ 損保ジャパン ]。これは補償が手厚くなる一方で、「EVの車両保険料クラス」が上昇する原因にもなります。将来的なトータルコスト(TCO)を抑えるためには、今この瞬間に、5年先を見越した「無事故割引の積み立て」を始める必要があります。

6. 中古車保険の疑問を解決:専門家へのQ&A

「全損」判定になったけれど、愛着があるからどうしても直したい場合はどうすればいい?

通常、修理代が「協定保険価額」を超えると全損となり、時価額分のお金が支払われて車は回収されます。しかし、特約を使えば修理を継続できる可能性があります。

車両超過修理費用特約とは、事故での修理代が車の時価額を超えてしまった場合でも、さらに50万円などの一定額を上乗せして修理費を出してくれる特約のことです。

価格.com保険の調査でも、古い中古車を大切に乗るユーザーに人気の高いオプションです。これがあれば、10万キロを超えて市場価値が下がった車であっても、修理して乗り続けることが可能になります。

2026年から始まった「マイナ免許証」割引は、従来の割引と何が違うの?

マイナ免許証を活用することで、免許証の「色(ゴールド・ブルー)」の確認がリアルタイムでデジタル化されます。

ゴールド免許割引とは、5年間無事故・無違反の優良運転者が、事故を起こす確率が低いと判断されて、保険料が最大12~20%程度安くなる制度のことです。

これまでは更新時に自己申告が必要でしたが、2026年からは保険会社とマイナポータルが連携することで、更新日を忘れて割引を逃すといったミスが防げるようになります[ デジタル庁 ]。また、オンライン講習を修了した履歴に基づき、さらなる安全運転インセンティブを付与する先進的な保険も登場しています[ JAF Mate ]。

7. まとめ:賢いオーナーだけが実践する「最強の防衛策」

2026年の中古車購入は、車両選びと同じくらい「保険の設計」が重要です。制度の変わり目、物価の上昇、そして技術の進化。これらすべての波を乗りこなし、後悔しない選択をするためには、客観的な「市場価値」をまず知ることが不可欠です。

ディーラーに任せっきりにするのではなく、自分自身で愛車の本当の価値を確認すること。それが、家族の未来とあなたの財布を守る唯一の方法です。

まずは、今のあなたの愛車が、2026年の市場でいくらの価値(協定保険価額の基準)を持っているのか、営業電話の嵐に怯える必要がない(https://autoc-one.jp/ullo/)で最短3時間の「資産鑑定」をしてみることから始めてください。正しい価値を知ることは、保険料を最適化し、最も賢く中古車を楽しむための、最良のスタートラインとなるはずです。

🚙 関連ページ(当サイトのおすすめ記事)

- 【2026年最新】車買取・査定の完全ガイド:最高値で売るための全手法

- 2028年重量税増税:電気自動車所有者が知るべき「走行距離課税」議論の現在地

- 資産としての車:高リセール車種を最高額で手放す売却戦略

📚 引用元・参照記事リスト

- 一般社団法人 日本自動車会議所(損保大手3社、2026年1月より過去最大の値上げ)

- イー・ローン(2026年1月からのCEV補助金改定と新たな課税方針)

- 中古車のガリバー(2026年3月末で環境性能割が廃止、購入費用への影響)

- アトム法律事務所(保険会社が使う「レッドブック」の仕組みと時価額算出)

- 協同組合経営支援協会

- 政府広報オンライン(マイナ免許証の運用開始とオンライン講習のメリット)

- 損保ジャパン(2026年1月改定:EVバッテリー故障の補償明確化について)

- 日本中古車輸出業協同組合(2025年の中古車輸出統計:170万台超の過去最高)

- セコム損害保険株式会社

- AI政府ポータル(2028年導入予定「EV重量税」と道路負荷の4乗則について)

関連する記事